Facebook

Facebook

Twitter

Twitter

LINE

LINE

災害損失申報注意事項

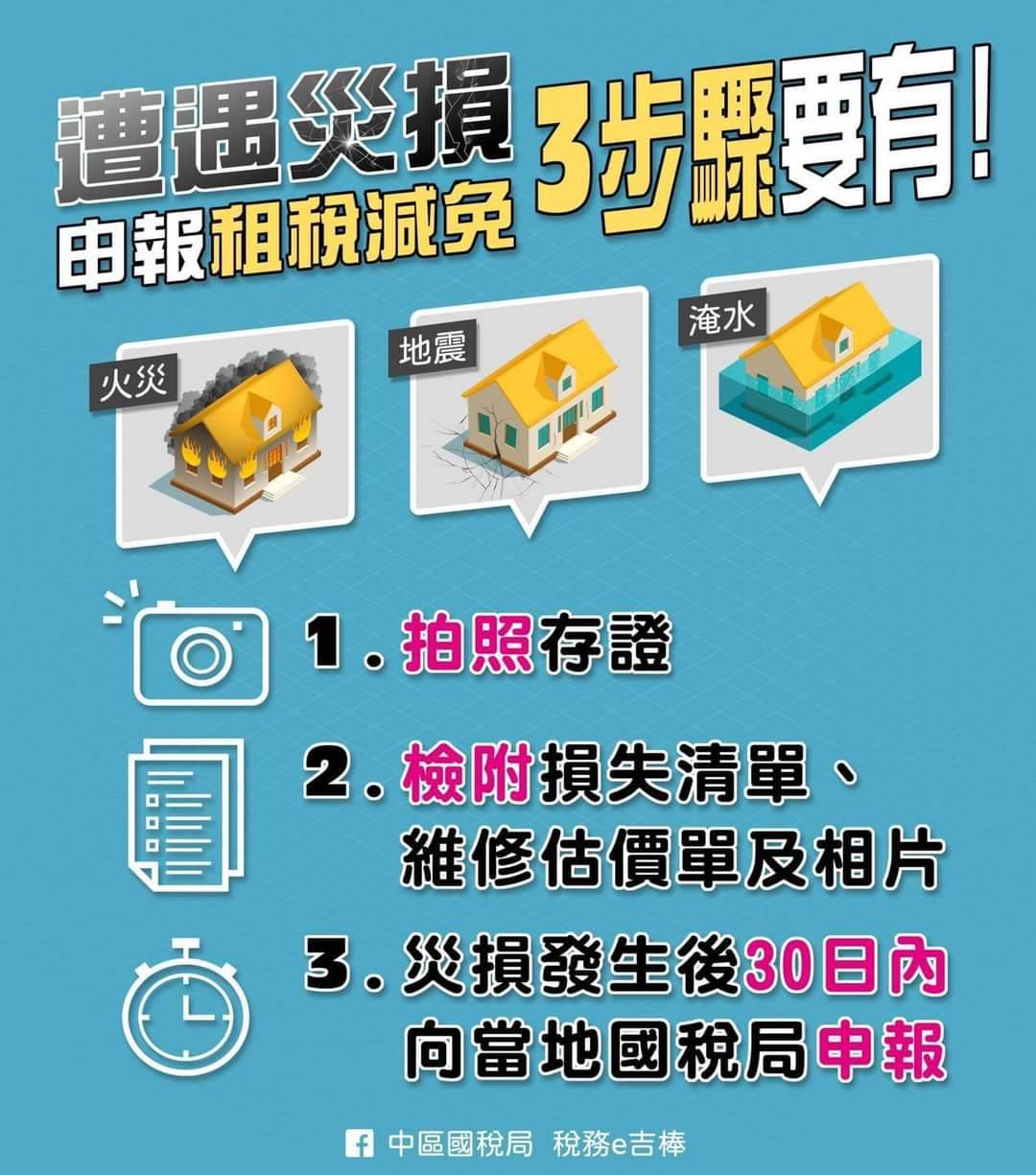

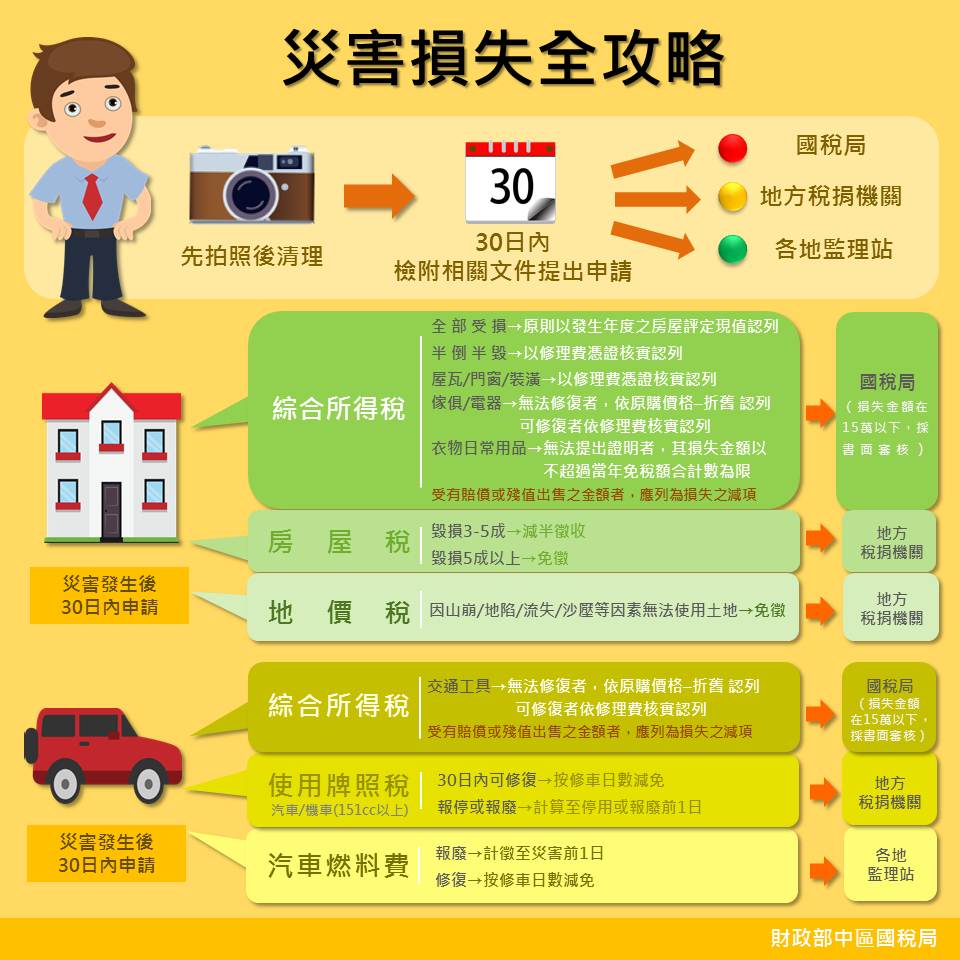

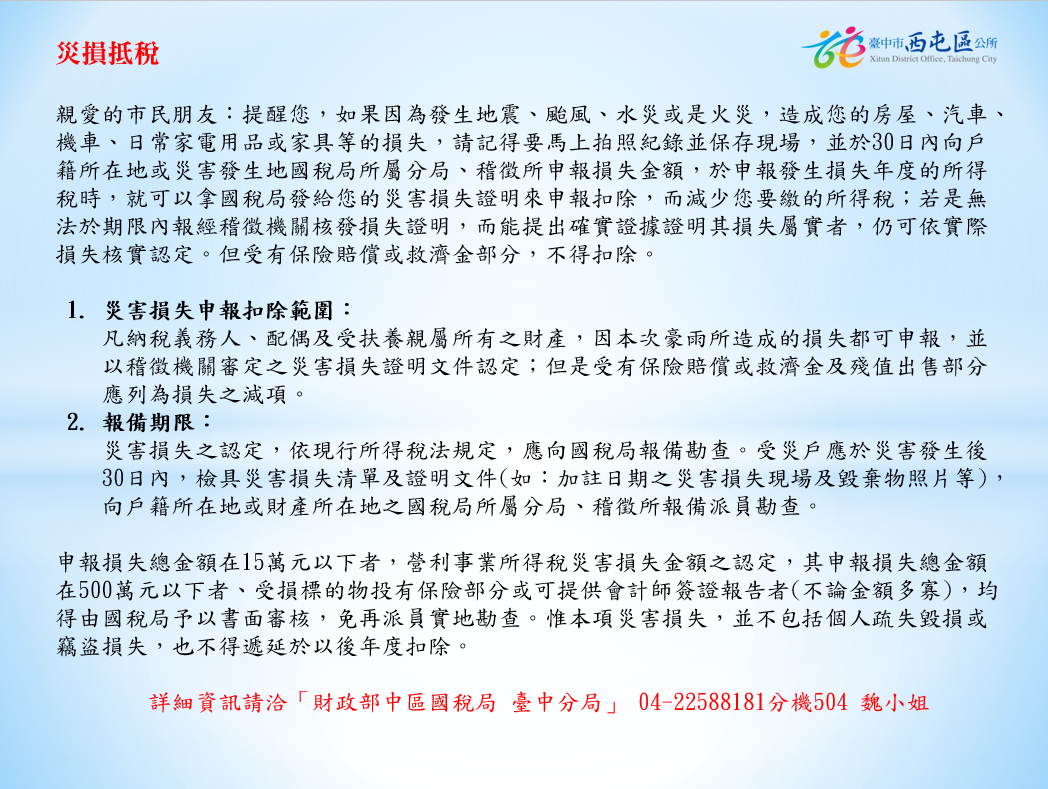

1.遭受不可抗力災害之民眾應於災害發生後30日內,檢具損失清單、照片或證明文件,報請轄區稽徵所派員勘查;又重大災害地區之災民,申報損失金額新台幣15萬元以下者,可憑警察機關或村里長(幹事)證明,予以書面審核,免現場勘查。經核定後,除受有保險賠償或救濟金部分外,得於申報該年度綜合所得稅結算申報時,自當年度綜合所得總額中列舉扣除,惟不得遞延以後年度扣除。

2.辦理方式可利用書面、傳真、電話或網路向戶籍地或財產所在地之稽徵機關為之,但有接受保險賠償或救濟金及殘值出售部分則應列為損失之減項。

3.營利事業受損標的物投有保險者,不論金額多寡,均予書面審核;未投保險者,報備金額在新臺幣500萬元以下者,只要檢附如下資料文件即予書面審核。

(1)消防機關出具之火災證明(非火災損失者則免附)。

(2)災害現場及毀棄之照片(須加註日期)。

(3)保險或公證公司出具之損失清單。(未投保者則免附)

(4)營利事業原物料、商品變質﹝固定資產及設備﹞災害報告表。其屬固定資產者,須檢附截至災害發生前1日之財產目錄、回復原狀已支付之憑證影本。

4.審理單位:

(1)未符書面審核之案件,原則上,以受災地點所在地之國稅局為受理勘查機關,俟勘查後再將勘查結果通報營利事業總機構所在地國稅局。

(2)符合書面審核者,若向總機構所在地國稅局提出申請,則由營利事業總機構所在地國稅局逕行核定。若直接向災害損失發生所在地國稅局報備時,由受理單位將相關報備資料,通報營利事業總機構所在地之國稅局,依書面審核作業方式辦理。

(3)其屬分支機構者,以個別分支機構為單位,分別適用前2款規定。